RESOLUCIÓN DEL SRI ESTABLECE CONDICIONES CLARAS PARA EL RÉGIMEN SIMPLIFICADO RIMPE

El Servicio de Rentas Internas (SRI) estableció nuevas normas para la aplicación del Régimen Simplificado para Emprendedores y Negocios Populares (RIMPE).

La resolución Nro. NAC-DGERCGC24-00000027 señala varias reglas para acogerse al Régimen Simplificado para Emprendedores y Negocios Populares, entre ellas: procedimientos para el cambio de condición entre emprendedores y negocios populares; cumplimiento de deberes formales, incluyendo la obligación de llevar contabilidad o registros de ingresos y gastos, y la emisión de comprobantes de venta y documentos complementarios.

Esta normativa, además, aclara que no podrán formar parte del RIMPE las siguientes actividades:

• Servicios profesionales: Servicios que requieren un título profesional de tercer nivel, tales como educación y capacitación. Las sociedades que prestan estos servicios están excluidas, salvo que se realice una verificación

administrativa.

• Actividades de comisión: Se consideran excluidas las actividades de mandato y representación.

• Rentas de capital: Beneficios obtenidos por inversión de capital o arrendamiento de bienes inmuebles no están incluidos si no hay procesos productivos o prestación de servicios.

• Trabajo en Relación de Dependencia: Personas naturales registradas en el RUC únicamente como trabajadores en relación de dependencia están excluidas del RIMPE.

Las personas naturales sujetas al RIMPE están obligadas a llevar un registro de ingresos y gastos, salvo aquellas que, consideradas como emprendedores, tengan la obligación de llevar contabilidad de conformidad con la normativa

vigente. Las sociedades sujetas al RIMPE están obligadas a llevar contabilidad en todos los casos.

Los emprendedores dentro del RIMPE deberán emitir comprobantes de venta, retención y documentos complementarios de manera electrónica. Por su parte, los negocios populares pueden optar por emitir notas de venta preimpresas, aunque también tienen la opción de emitir comprobantes electrónicos si así lo prefieren.

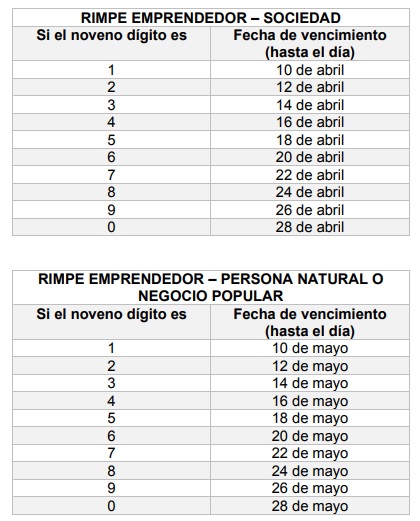

Las declaraciones del Impuesto al Valor Agregado (IVA) serán semestrales, bajo ciertas previsiones. Con relación al Impuesto a la Renta, los contribuyentes que hayan sido sujetos al RIMPE al 31 de diciembre del ejercicio fiscal, declararán y pagarán este impuesto en forma anual de acuerdo con los siguientes plazos, tipo de sujeto y régimen:

Esta resolución busca simplificar y mejorar el cumplimiento tributario para emprendedores y negocios populares, promoviendo un entorno más claro y eficiente para el desarrollo económico del país.

Para acceder a la Resolución Nro. NAC-DGERCGC24-00000027 visite www.sri.gob.ec o descárguela directamente aquí.

Acerca del autor

Te puede interesar

“NO EXISTIRÁ IMPUNIDAD”: FISCAL DENUNCIA AMENAZAS Y HACKEO POR CASOS SINOHYDRO, TRIPLE A Y GOLEADA

Fiscal general encargado, Carlos Leonardo Alarcón, denuncia ataques, amenazas y hackeo a la cuenta oficial de la Fiscalía en medio del avance de los casos Sinohydro, Triple A y Goleada.

DIRECCIÓN DE SERVICIOS PÚBLICOS REALIZA NUEVA MINGA DE LIMPIEZA EN LA PLAZA ZUMBALICA

La Dirección de Servicios Públicos del Gobierno Autónomo Descentralizado Municipal del Cantón Latacunga, en coordinación con los comerciantes de la Plaza Zumbalica, realizó una nueva jornada de minga de limpieza

LAS OBRAS QUE TRANSFORMAN SAQUISILÍ NACEN DEL DIÁLOGO CON LA COMUNIDAD

Con el objetivo de fortalecer la participación ciudadana y garantizar que cada obra responda a las necesidades de la población, el Gobierno Autónomo Descentralizado Municipal Intercultural del Cantón Saquisilí, a

{kind=link}